|

METHODOLOGIE

Les personnes qui, au 1er janvier, sont propriétaires, usufruitiers, preneurs à bail à construction, emphytéotes ou titulaires d'une occupation temporaire de certains types de locaux situés dans la région Île-de-France sont redevables d'une taxe annuelle (CGI art. 231 ter). La taxe doit être acquittée avant le 1er mars de chaque année auprès du comptable public du lieu de situation des bureaux. Le paiement est accompagné du dépôt d'une déclaration.

Selon les dispositions expressément prévues dans les contrats de location, ces taxes sont refacturées au Preneur par le Bailleur.

► TERRITORIALITÉ

La taxe est applicable annuellement dans toute la région Île-de-France, qui regroupe les départements suivants :Paris, Hauts-de-Seine, Seine-Saint-Denis, Val-de-Marne, Essonne, Yvelines, Val-d’Oise et Seine-et-Marne.

►LOCAUX IMPOSABLES

1. Locaux à usage de bureaux :

- d’une part, des bureaux proprement dits et de leurs dépendances immédiates et indispensables destinés à l’exercice d’une activité, de quelque nature que ce soit, par des personnes physiques ou morales privées, ou utilisées par l’État, les collectivités territoriales, les établissements ou organismes publics et les organismes professionnels;

- et, d’autre part, des locaux professionnels destinés à l’exercice d’activités libérales (locaux affectés à usage de cabinets médicaux, d’architecte, d’avocats, de vétérinaire, de conseil... ainsi que les salles d’attente de la clientèle et les dégagements) ou utilisés par des associations ou organismes privés poursuivant ou non un but lucratif.

Sont visés tous les bureaux, quelle que soit leur affectation, et leurs dépendances, c’est-à-dire les pièces annexes attenantes (salles de réunion, de photocopie, réserves immédiates, boxes de réception, guichet...) ainsi que les voies de circulation interne (couloirs, dégagements...).

Ne sont pas concernés notamment :

- les halls d’accueil et salles d’attente du public,

- les locaux d’archivage indépendants,

- les locaux techniques (salles conditionnées de traitement informatique, salles électriques...).

Pour les locaux des agences bancaires, seules les parties où le public n’a pas libre accès sont imposables au tarif de la taxe sur les bureaux. Les surfaces supplémentaires sont imposables au tarif de la taxe sur les locaux commerciaux.

2. Locaux commerciaux :

Les locaux commerciaux s’entendent des locaux destinés à l’exercice d’une activité de commerce de détail ou de gros et de prestations de services à caractère commercial ou artisanal ainsi que de leurs réserves attenantes couvertes ou non, et des emplacements attenants affectés en permanence à la vente.

Sont visés tous les locaux dans lesquels est exercée une activité de négoce ou de prestations de services commerciales ou artisanales. Entrent ainsi dans le champ d’application de la taxe :les magasins, boutiques, surfaces commerciales de distribution, halles, marchés d’approvisionnement couverts ; les ateliers d’entretien, de réparation ;les locaux de restauration (cafés, restaurants...) et d’hébergement (hôtels) ; les garages et stations-service ; les agences bancaires, les salons de coiffure, les salles de jeux, casinos, discothèques... ; les parcs d’attraction, complexes sportifs ou de remise en forme...

3. Locaux de stockage :

Locaux ou aires couvertes destinés à l’entreposage de produits, de marchandises ou de biens et qui ne sont pas intégrés topographiquement à un établissement de production.

Sont concernés tous les locaux de stockage (entrepôts, plates-formes logistiques, garde-meubles...) à l’exception des locaux dépendant directement d'un établissement industriel ou de production ou d'une exploitation agricole. Les parcs d’exposition et les locaux à usage de congrès sont assimilés à des locaux de stockage.

NB : Il est précisé que la taxe est due même si les locaux sont inoccupés.

► EXONÉRATIONS

Sont exonérés de la taxe :

- les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage, situés dans une zone de redynamisation urbaine ou dans une zone franche urbaine telle que définie par les A et B du 3 de l’article 42 de la loi n°95-115 du 4 février 1995 d’orientation pour l’aménagement et le développement du territoire,

- les locaux appartenant aux fondations et aux associations reconnues d’utilité publique, dans lesquels elles exercent leur activité, ainsi que les locaux spécialement aménagés pour l’archivage administratif et pour l’exercice d’activité de recherche ou à caractère sanitaire, social, éducatif ou culturel. Sont ainsi exonérés, hors bureaux et dépendances :les dépendances médicales et établissements de soins ; les salles de cours et amphithéâtres des établissements d’enseignement ; les bibliothèques municipales, archives départementales, musées...; les centres d’action sociale, locaux d’hébergement ou de restauration à vocation sociale; les cliniques, pharmacies...; les théâtres, cinémas, établissements de spectacle, cirques, parcs animaliers...; les ateliers d’artistes.

- les locaux administratifs des établissements publics d’enseignement du premier et du second degré et les établissements privés sous contrat avec l’État au titre des articles L. 442-5 et L. 442-12 du Code de l’éducation.

- les locaux à usage de bureaux d’une superficie inférieure à 100 m², les locaux commerciaux d’une superficie inférieure à 2500 m², les locaux de stockage d ’une superficie inférieure à 5000 m² et les surfaces de stationnement de moins de 500m.Pour l’application de ces seuils d’exonération, les limites de 100, 2500, 5000 et 500 m² visées ci-dessus s’apprécient au regard de toutes les surfaces imposables au titre d’une même catégorie de locaux (respectivement locaux à usage de bureaux, locaux commerciaux et locaux de stockage) détenus par un même propriétaire à une même adresse ou en cas de pluralités d’adresses, dans un même groupement topographique (ensemble immobilier ayant plusieurs adresses ou situé sur plusieurs parcelles contiguës formant une même propriété, notamment).

- les locaux de stockage appartenant aux sociétés coopératives agricoles ou à leurs unions.

⚠ Les locaux ou emplacements dépendant de garages et utilisés par les professionnels de l’automobile pour l’exposition de véhicules neufs ou d’occasion ou la remise des véhicules de la clientèle en attente ou en réparation, sont imposables au titre des surfaces commerciales.

Le calcul de la taxe résulte de l’opération suivante : superficie imposable X tarif.

► SUPERFICIE IMPOSABLE

La superficie à retenir pour l'imposition s'entend de la superficie réelle des locaux imposables, mesurée au sol, entre mus ou séparations, arrondie au m² inférieur.

► TARIFICATION

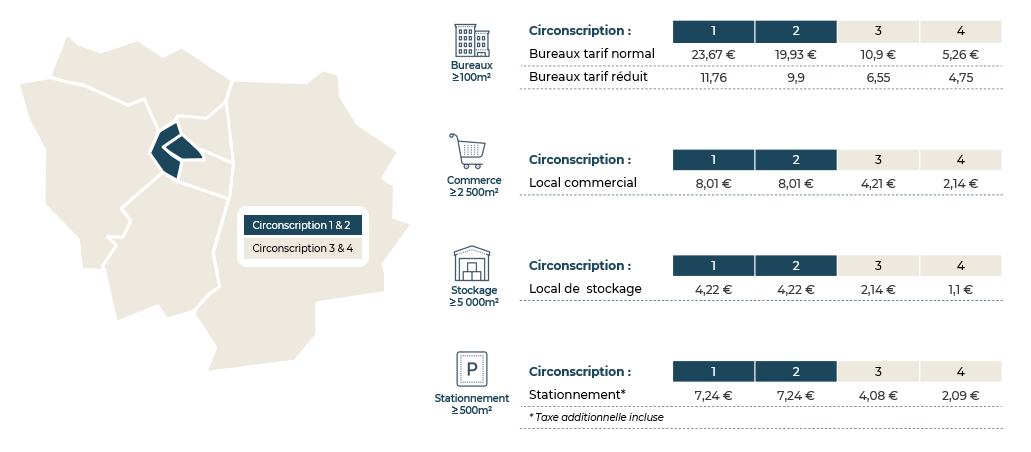

Pour les locaux à usage de bureaux, un tarif distinct au m² est appliqué par circonscription, telle que définie ci-après :

- 1ère circonscription : Les arrondissements de Paris : 1, 2, 7, 8, 9, 10, 15, 16, et 17. Dans les Hauts-de-Seine, les communes de Boulogne-Billancourt, Courbevoie, Issy-les-Moulineaux, Levallois-Perret, Neuilly-sur-Seine et Puteaux ;

- 2ème circonscription : Les arrondissements de Paris et les communes de Hauts-de-Seine en dehors de la 1ère circonscription ;

- 3ème circonscription : Communes de l’unité urbaine de Paris autres que Paris*

- 4ème circonscription : Autres communes de la région IDF, en dehors de la communauté urbaine de Paris.

*Selon l’INSEE, L'unité urbaine de Paris désigne l'ensemble des communes ayant une continuité de bâti autour de la ville de Paris

A compter de la promulgation de la loi n° 2000-1208 du 13 décembre 2000 relative à la dotation de solidarité et au renouvellement urbain, les communes des autres départements qui bénéficient de la dotation de solidarité urbaine prévue à l’article L. 2334-15 du code général des collectivités territoriales sont imposables avec le tarif de la troisième circonscription.

Dans chaque circonscription, ce tarif est réduit pour les locaux possédés par l’État, les collectivités territoriales, les organismes ou les établissements publics sans caractère industriel ou commercial, les organismes professionnels ainsi que les associations ou organismes privés sans but lucratif à caractère sanitaire, social, éducatif, sportif ou culturel et dans lesquels ils exercent leur activité.

|

Juridique | Février 2022

Juridique | Février 2022